Numa manhã cinzenta de fevereiro, num cartório notarial apertado atrás do edifício das finanças, uma mulher de sessenta e poucos anos fixa uma pilha de papéis que não reconhece. O marido morreu há três meses. Continua a dormir do lado dele na cama. Achava que vinha apenas assinar “meia dúzia de formulários” e, finalmente, seguir em frente.

Em vez disso, tropeça num labirinto legal frio. Artigos secos, remissões, referências cruzadas, uma lei nova de que nunca tinha ouvido falar. O notário pigarreia, endireita os óculos e explica, num tom baixo, que as regras fiscais mudaram. A casa, as poupanças, o que construíram ao longo de quarenta anos - de repente, nada parece tão simples como sempre acreditaram.

O mais estranho? Ninguém a avisou.

Quando uma lei de fevereiro altera em silêncio as regras do luto

Todos os anos, milhares de casais adormecem convencidos de que, se acontecer alguma coisa, “fica tudo para o meu cônjuge”. A ideia parece evidente, quase natural. Partilham uma vida, um empréstimo da casa, uma conta de Netflix. É fácil assumir que também partilham o destino do património.

Depois, uma lei discreta, aprovada em fevereiro e afogada em linguagem técnica, mexe em algumas linhas do código fiscal. Nada de dramático. Sem grandes debates na televisão. Sem títulos furiosos. Apenas um ajuste subtil na forma como as heranças são apuradas e tributadas - sobretudo quando o cônjuge sobrevivo não está devidamente resguardado por convenção antenupcial ou testamento.

No papel, ninguém “lhe tira” o dinheiro. Na prática, a Autoridade Tributária fica mais forte e o seu cônjuge fica mais sozinho do que imagina.

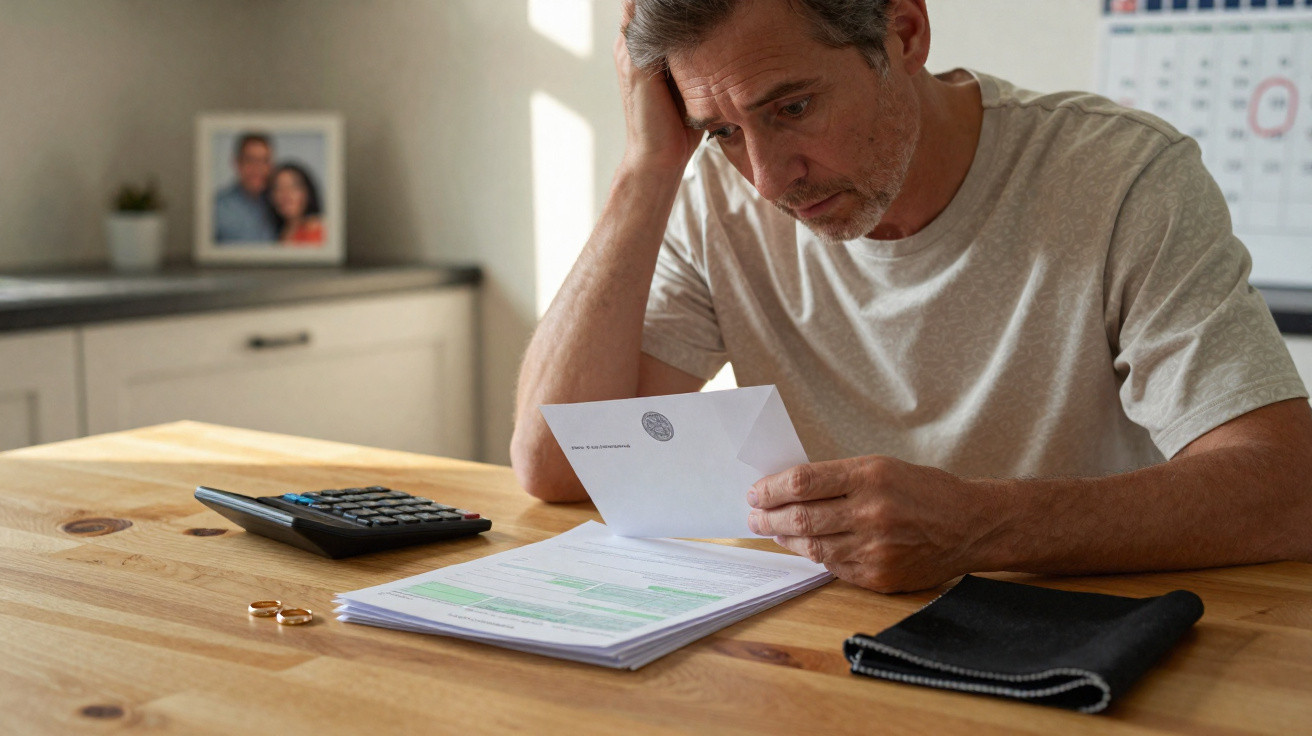

Veja-se o caso de Marc e Elise, um casal perfeitamente banal na casa dos cinquenta: casados sem qualquer acordo especial, com dois filhos já adultos. Ele morre subitamente de ataque cardíaco. Tinham uma moradia pequena, algumas poupanças, seguros de vida, nada de extravagante. Elise acredita que vai “herdar tudo” e tratar do resto mais tarde com os filhos, num almoço de domingo.

Sentada à mesa do notário, descobre outra realidade. Entre novas regras de avaliação, prazos mais apertados, bens reclassificados e opções fiscais que mudaram discretamente desde essa lei de fevereiro, a parcela fiscal sobe como uma maré silenciosa. De um dia para o outro, é empurrada para escolhas rápidas entre várias modalidades de partilha de que nunca ouvira falar. Uma protege os filhos. Outra favorece o fisco. Uma terceira protege-a apenas em parte. Nenhuma lhe dá aquilo que ela julgava já estar garantido.

No fim, consegue manter a casa, mas tem de vender um apartamento de investimento com que contavam para a reforma, apenas para conseguir pagar a conta.

O que aconteceu a Elise não é uma armadilha jurídica exótica. É a consequência lógica de um sistema que, pouco a pouco, deslocou o equilíbrio em direção ao Estado, sob o rótulo de “harmonização” e “modernização”. Quando a lei fiscal muda, raramente anuncia claramente quem perde no comunicado.

Com o tempo, as isenções encolhem, as deduções ficam congeladas enquanto o valor dos imóveis sobe, e os critérios de avaliação vão-se alterando. E depois chega esta lei de fevereiro, sem grande alarido, apertando mais alguns parafusos. Nada brutal, mas suficiente para empurrar muitas heranças para escalões mais tributados, sobretudo onde os preços do imobiliário dispararam.

É isto que alguns especialistas em sucessões chamam de confisco invisível: ninguém lhe aparece à porta para lhe tomar a casa, mas uma parte do que pensava deixar ao seu cônjuge evapora-se para os cofres do Estado - antes de o luto sequer arrefecer.

Como reagir: pequenos gestos que mudam tudo

Existe uma forma de evitar acordar um dia à frente de um notário e descobrir que uma lei silenciosa de fevereiro reescreveu o seu futuro. Não exige transformar-se num perito fiscal. Exige, com calma e com antecedência, fazer aquilo que a maioria dos casais adia indefinidamente: reservar uma hora para perceber o que aconteceria, na prática, se um de vocês morresse amanhã.

Há um método simples, quase infantil. Pegue numa folha e desenhe três colunas: “O que temos”, “Em nome de quem está”, “Quem fica com isto se eu morrer primeiro”. Leve essa folha a um notário ou consultor de sucessões e faça apenas uma pergunta direta: “Onde é que os impostos vão morder, exatamente?”

Esse único exercício costuma revelar que a rede de segurança que julgava estar a montar para o seu cônjuge pode ser, afinal, uma rede para a Autoridade Tributária.

Todos conhecemos aquele momento em que pensamos: “Depois trato da papelada”. Há sempre um plano melhor para sábado do que falar de morte e escalões de imposto. Sejamos francos: quase ninguém faz isto no dia a dia.

A armadilha é que a lei não espera que esteja pronto. Muda a meio do inverno, nos corredores parlamentares, com frases propositadamente aborrecidas, e a regra por defeito deixa de favorecer o seu parceiro como sempre presumiu. Quem adia um testamento, uma alteração do regime de bens, ou até a simples indicação de beneficiários num seguro de vida está, sem dar por isso, a entregar as chaves do património.

O que muitas vezes atinge o cônjuge sobrevivo é uma mistura de dor e sensação de traição: “Porque é que ninguém nos disse?” A resposta é dura: porque o sistema conta com o seu silêncio.

“No papel, os cônjuges estão protegidos”, suspira um notário parisiense com quem falei. “Mas cada pequeno ajuste fiscal tira-lhes mais um bocado de espaço, e quase ninguém repara. O Estado não precisa de expropriar. Basta aumentar o preço do luto.”

- Atualize as cláusulas de beneficiário em seguros de vida, pensões e planos de poupança a cada 3–5 anos, sobretudo após casamento, divórcio ou nascimento de filhos.

- Peça ao seu notário que simule a sua herança como se morresse amanhã, com a lei em vigor, números reais e imposto real.

- Pondere uma convenção antenupcial à medida ou uma doação entre cônjuges para reforçar a posição do sobrevivo, em vez de confiar apenas no regime legal por defeito.

- Escreva um testamento curto e claro, mesmo que ache que “é tudo óbvio”, e guarde uma cópia num local a que o seu cônjuge consiga aceder rapidamente.

- Fale sobre dinheiro e morte pelo menos uma vez com o seu companheiro, antes de a doença ou a idade tornarem essas conversas pesadas e apressadas.

Uma nova fratura social: quem sabe e quem só descobre

Por trás desta lei de fevereiro e dos ajustes fiscais anteriores, há uma linha inquietante a dividir a sociedade. De um lado, famílias acompanhadas por advogados, notários e gestores de património, que se adaptam depressa a cada medida. Do outro, a maioria, que percebe tarde demais que o chão se moveu.

Os “bem informados” reorganizam o património, redistribuem bens ainda em vida, recorrem a seguros de vida otimizados e a montagens com usufruto. Os restantes apoiam-se no senso comum e em crenças vagas: “O cônjuge sobrevivo está protegido”, “Os filhos resolvem”, “Não temos assim tanto”. Estas frases tranquilizam. E, cada vez mais, estão desatualizadas.

A lei já não perdoa ingenuidade. E a distância entre quem consegue blindar o companheiro e quem vê desaparecer em imposto uma parte substancial do que acumulou cresce em silêncio, como uma fenda sob tinta fresca.

Quanto mais o Estado aperta a mão fiscal sobre as heranças, mais empurra as famílias para transmissões antecipadas e estratégicas. Doar em vida em vez de esperar pela morte. Passar a nua-propriedade para os filhos e manter o usufruto. Usar o seguro de vida para orientar capital para o cônjuge, limitando depois a pressão fiscal sobre os filhos.

A maioria não faz nada disto porque ninguém lho explicou sem jargão. Acabam por aprender, no pior momento, o vocabulário de “plena propriedade”, “usufruto”, “herdeiros legitimários” e novos métodos de cálculo - precisamente quando alguém de quem gostam acaba de morrer. Quem teve o reflexo de consultar um profissional, nem que fosse uma única vez, joga noutra liga. A lei é igual para todos, mas o impacto é profundamente desigual.

Esta é a injustiça silenciosa destes ajustamentos de fevereiro: oficialmente neutros, na prática regressivos para os desorganizados e para quem já vai cansado.

Dito sem rodeios, algumas mudanças recentes fazem com que, para muitos casais, a Autoridade Tributária se tenha tornado uma espécie de terceiro herdeiro silencioso - que não aparece nas fotografias de família, mas leva uma fatia bem real. Não porque o Estado seja cruel por natureza, mas porque equilibrar contas públicas passa muitas vezes por medidas técnicas que ninguém entende até ser tarde.

Há aqui uma ironia amarga. Os políticos repetem que a família é “a base da sociedade”. Ao mesmo tempo, o enquadramento jurídico das heranças empurra essa base para ser mais legalista, mais contratual, para lutar por aquilo que antes se dava como adquirido: o cônjuge vem primeiro.

Nas entrelinhas desta lei de fevereiro - e das anteriores - surge uma mensagem nova: perante o código fiscal, o amor não protege o seu parceiro. O papel protege.

Abrir os olhos antes de chegar a carta das finanças

Depois de perceber como uma simples frase numa obscura lei de fevereiro pode desviar parte do trabalho de uma vida para longe do seu cônjuge, é impossível voltar a não ver. Começa a olhar de outra forma para formulários assinados sem leitura, para e-mails da seguradora arquivados, para as cartas anuais do fundo de pensões que parecem complicadas demais.

Falar sobre morte com a pessoa com quem partilha a vida não é romântico. Pode ser desajeitado, até brutal. Mas fingir que a lei, no momento certo, estará naturalmente do seu lado é um conforto frágil. Hoje, o gesto real de proteção não é um discurso sobre “para sempre”. É uma marcação no notário, um café entre duas assinaturas, e algumas palavras em tinta preta a dizer: “Se eu partir primeiro, é isto que quero para ti.”

Num mundo em que a Autoridade Tributária avança em silêncio, linha a linha, a única defesa verdadeiramente eficaz é a clareza. E essa clareza começa antes do luto, não depois.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A lei de fevereiro desloca o equilíbrio fiscal | Pequenos ajustes fiscais, pouco visíveis, aumentam a fatia potencial de imposto nas heranças, sobretudo quando não existem proteções específicas para o cônjuge. | Ajuda a perceber que as regras “por defeito” podem já não salvaguardar o parceiro como se imagina. |

| Preparar é melhor do que descobrir | Ferramentas simples (mapa de bens, simulações, cláusulas de beneficiário atualizadas, testamentos) podem neutralizar parte deste confisco invisível. | Dá alavancas concretas para proteger o cônjuge sobrevivo de uma pressão fiscal inesperada no pior momento. |

| O aconselhamento cria uma nova desigualdade | Famílias com apoio jurídico e fiscal adaptam-se depressa; as outras só sentem o impacto depois de uma morte. | Incentiva a entrar no grupo dos “informados” com uma ou duas consultas profissionais bem direcionadas. |

Perguntas frequentes:

- Pergunta 1 Esta lei de fevereiro significa que o Estado pode “ficar” com a herança do meu cônjuge?

- Resposta 1 Ninguém aparece para lhe apreender os bens diretamente. A alteração atua através da forma como a herança é calculada e tributada, o que pode reduzir aquilo que, na prática, acaba nas mãos do seu cônjuge.

- Pergunta 2 Somos casados sem convenção. Isso chega para proteger quem sobreviver?

- Resposta 2 Não necessariamente. O regime por defeito oferece alguma proteção, mas o efeito real depende do património e da existência de filhos. Uma doação entre cônjuges ou um testamento pode melhorar muito a situação do sobrevivo.

- Pergunta 3 Não temos muito. Isto é mesmo motivo de preocupação?

- Resposta 3 Mesmo heranças modestas podem ser desestabilizadas por regras de imposto e de avaliação, sobretudo quando a maior parte do património está na casa onde o cônjuge sobrevivo quer continuar a viver.

- Pergunta 4 Qual é o primeiro passo concreto a dar amanhã?

- Resposta 4 Liste os seus bens em três colunas (o quê, em nome de quem, quem receberia) e leve essa folha a um notário para simular a herança com a lei atual.

- Pergunta 5 O seguro de vida continua a ser uma boa forma de proteger o cônjuge dos impostos?

- Resposta 5 Muitas vezes, sim, desde que as cláusulas de beneficiário estejam atualizadas e ajustadas à situação familiar e à idade. Um profissional pode confirmar se os contratos continuam adequados às regras mais recentes.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário